クレジットカード審査に落ちる原因で一番明確なのは、

信用情報にマイナス評価になる履歴が残っていることだと思います。

クレジットカード会社がカードを発行する理由は金利手数料が利益になるからで、そのために毎月きちんと返済を続けてくれるかどうかを判断するために、

審査時に信用情報照会を行うからです。

*信用情報とは

クレジットやローンなどの信用取引に関する契約内容や返済・支払状況・ 利用残高などの客観的取引事実を表す情報です。

(日本信用情報機構(JICC)指定信用情報機関より)

信用情報にはクレジットカードやカードローンなどの申込み・利用履歴が掲載されていて、「返済遅延」と「申し込んで利用していない」履歴はマイナス評価になり得ると思っています。

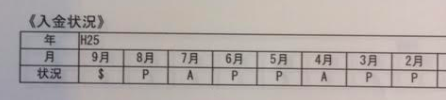

(私のクレジットカード利用履歴の一部)

利用履歴は専門表示で表されますが、表示と内容は以下(CICより抜粋)です。

| 表示 | 内容 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ー | 請求もなく入金もなかった (例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった (例:クレジットの利用がない場合) |

私のクレジットカード利用履歴には「$」「P」「A」があり、

Pは「一部入金」でAは「未入金」で返済遅延を表しています。

またクレジットカードやカードローンの申込み履歴も残りますので、

申し込んで一度も利用履歴がないと審査落ちと判断される可能性があります。

(申込み履歴は一般的に「6ヶ月間」信用情報に残ります)

「返済遅延」と「審査落ち」どちらも経験がありますが個人的な体感としては、

「返済遅延」の方が審査へのマイナス影響は大きいと感じています。

(実際にクレジットカード審査に通りにくい時期がありました)

事実返済期日という約束を守っていないので、

クレジットカード会社からの信用が低くなるのは当然とも思います。

このように申込みや利用履歴が掲載されている信用情報ですが、

管理、提供している主な指定機関は以下の3つです。

| 指定機関 | 主な情報先 |

|---|---|

| 日本信用情報機構(JICC) | 消費者金融会社、クレジット会社、金融機関 |

| シー・アイ・シー(CIC) | 割賦販売法、貸金業者 |

| 全国銀行個人信用情報センター | 銀行ローン |

指定機関によって扱う情報領域は完全一致していません。

そしてクレジットカード会社によって信用情報照会先の機関は異なりますので、

照会機関が違うクレジットカード会社を選ぶことで審査が通る可能性がまだあると思います。

以下、照会先の指定機関とクレジットカード会社の一覧表です。

(指定機関の加盟会員公式情報より抜粋)

| 指定機関 | クレジットカード会社 |

|---|---|

| 日本信用情報機構(JICC) | 楽天カード セゾンカード 三井住友カード ライフカード エポスカード ダイナースクラブカード アメリカンエキスプレス |

| シー・アイ・シー(CIC) | イオンカード Yahoo!JAPANカード 三井住友カード 三菱UFJニコス ライフカード ファミマTカード ビューカード エポスカード アメリカンエキスプレス |

| 全国銀行個人信用情報センター | 該当なし |

このような照会先になっていますので例えば、

・楽天カード(JICC)で審査に落ちた

→イオンカード(CIC)は照会先が違うので審査が通る可能性がまだある

と考えています。

照会先の指定機関が異なるクレジットカードを審査しても落ちてしまう場合は、

発行元がクレジットカード会社「以外」のところを選ぶ方法もあります。

専門事業をクレジットカード以外も保有している場合、

クレジットカード事業以外の収益もあり顧客間口を広げたいという観点で、

「より積極的な発行」をしている可能性があるからです。

ここでひとつおすすめなのが、

カードローン会社のアコムが発行している「アコムACマスターカード」です。

おすすめの理由は年会費無料でwebから最短30分のスピード発行だからです。

以下、アコムACマスターカードのスペックです。

| アコムACマスターカード | スペック |

|---|---|

| 年会費 | 無料 |

| 審査 | 最短30分 (パード・アルバイトもOK) |

| 即日発行 | 9:00~21:00 ※年中無休(年末年始は除く) |

| ブランド | Master |

- クレジットカード審査になかなか通らない

- 今日中にクレジットカードが欲しい

という方に最適な一枚だと思います。詳細は公式サイトをご確認下さい。

(公式)アコムACマスターカード

最後にクレジットカード審査が不安な方は「信用情報開示制度」を利用して、

現在の自分の信用情報内容を確認することもできます。

信用情報開示制度は、信用情報機関に登録されている消費者本人の信用情報(ローンやクレジットなどの契約内容や支払状況等に関する情報)を確認する制度です。

インターネット・郵送・窓口対応で、開示手数料は1,000円(税込)です。

指定機関ごとに公式サイトより受け付けています。

クレジットカード審査落ちに関する情報をまとめますと以下となります。

| まとめ | 対策と対応 |

|---|---|

| 現状 | クレジットカード会社は信用情報照会をしている |

| 審査 | 返済遅延や審査落ちはマイナス評価になり得る |

| 解決の糸口 | クレジットカード会社によって信用情報照会機関は異なる |

| 対策 | 照会機関が異なるクレジットカードを選ぶ |

| おすすめ | アコムACマスターカード |

まずは信用情報開示で自分の状況を把握しつつ、

審査が通る可能性がまだあるクレジットカードを選ぶことが有効だと思います。